Деньги есть, но платить нечем — на первый взгляд звучит как противоречие. На практике именно так выглядит кассовый разрыв: бизнес прибыльный, клиенты платят, выручка поступает — но в конкретный день на счете нет суммы, которая нужна прямо сейчас. В 2026 году эта ситуация стала встречаться чаще. Разбираемся, почему — и как с этим работать.

Второй квартал: когда деньги уходят быстрее, чем ожидалось

Апрель — месяц, который финансовые директора встречают с особым вниманием. Не потому что именно в апреле ставки налогов выше. А потому что именно в это время обязательства нескольких периодов накапливаются в одной точке.

В этот период бизнес одновременно сталкивается с:

- Закрытием прошлого года. Компании на УСН уплачивают годовой налог — накопленный из всей прошлогодней выручки. Он часто оказывается больше, чем ежеквартальные авансы.

- Платежами за первый квартал. Компании на ОСНО перечисляют первую треть НДС за первый квартал и авансовые платежи по налогу на прибыль.

- Регулярными расходами. Зарплаты, страховые взносы, аренда, кредитные обязательства — продолжаются в обычном ритме.

В итоге в течение нескольких дней или одной-двух недель со счета уходит сумма, нетипичная для обычного месяца. Если компания не отложила резерв заранее — баланс может упасть до нуля или уйти в минус. И это нередко происходит с прибыльными, хорошо работающими компаниями.

Почему возникает кассовый разрыв: три механизма

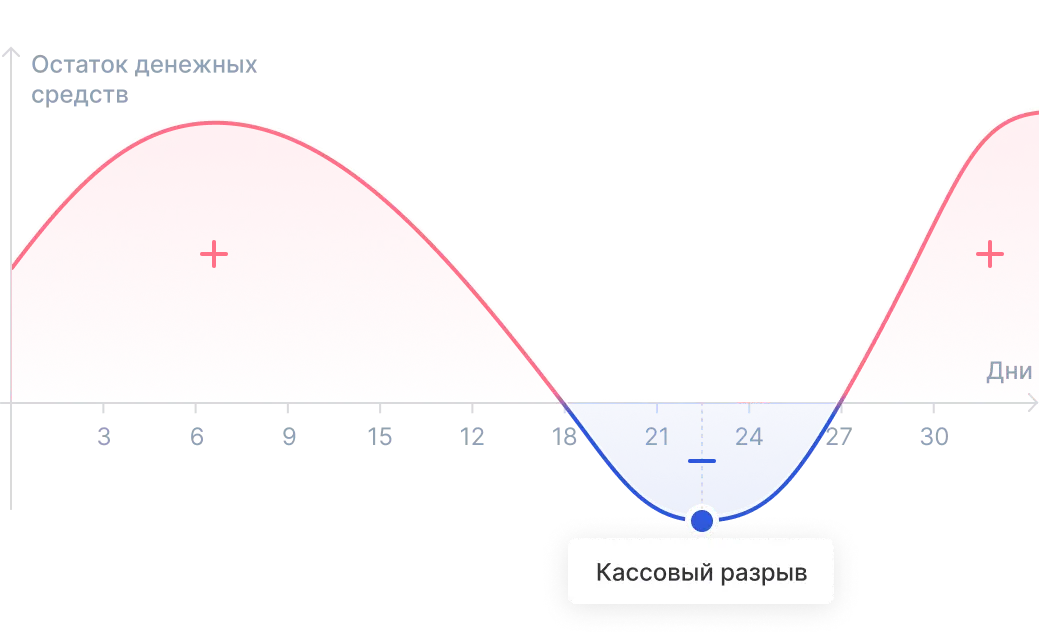

Кассовый разрыв — это не полное отсутствие денег. Это ситуация, когда денег нет прямо сейчас, хотя они скоро придут. Чаще всего это следствие одного из трех сценариев.

Сценарий первый: НДС воспринимается как свободные деньги. Клиент оплатил счет на 600 тысяч рублей. На счет пришли 600 тысяч. Но 100 тысяч из них — НДС, который нужно передать в бюджет. Если не зарезервировать их сразу, они расходуются вместе с остальными деньгами. К дате уплаты налога — дефицит. Это самый распространенный сценарий, особенно у компаний, недавно ставших плательщиками НДС.

Сценарий второй: бизнес вырос, но система управления деньгами не перестроилась. Когда выручка переходит порог, при котором возникает обязанность платить НДС, структура обязательств меняется существенно. Те же деньги теперь несут другую нагрузку. Если компания продолжает управлять деньгами по-старому — разрывы неизбежны в переходный период.

Сценарий третий: клиент заплатил позже, чем ожидалось. В B2B 30–60 дней отсрочки — стандартные условия. Но налоговый срок не переносится вместе с клиентской оплатой. Компания должна платить вовремя — даже если ее деньги еще у клиента.

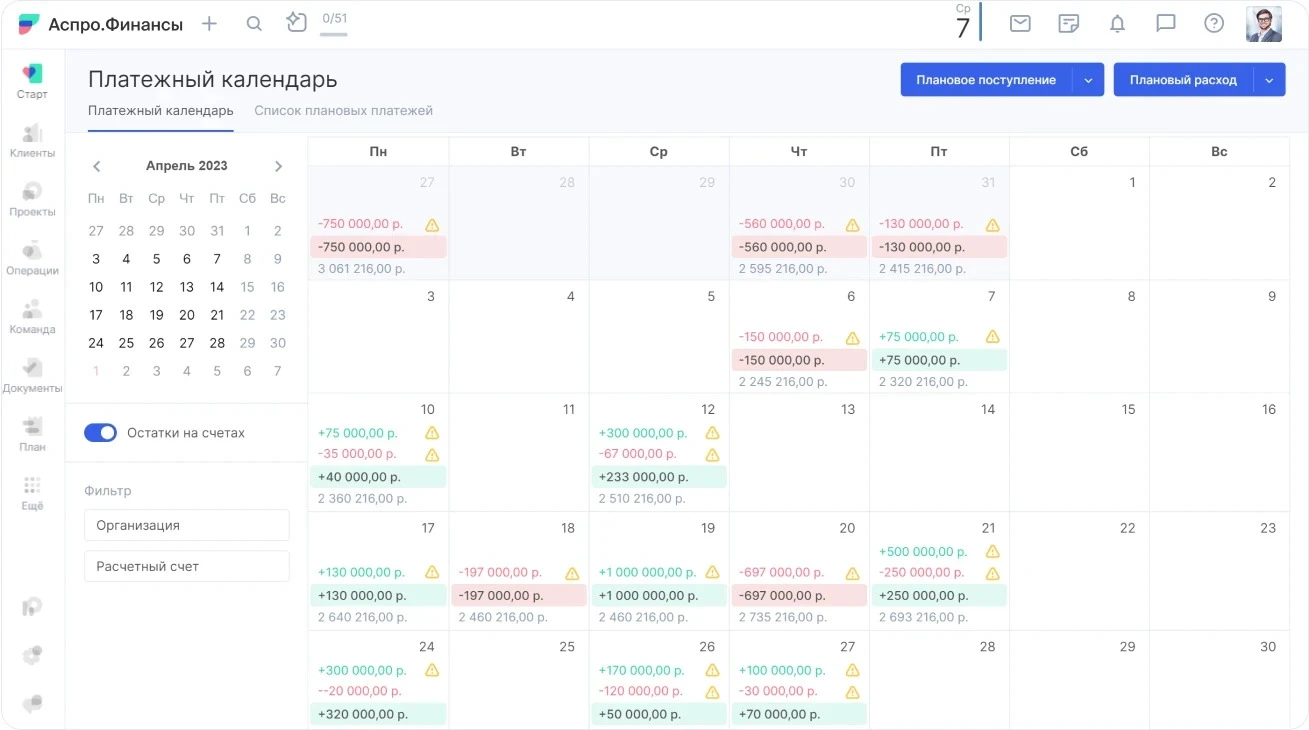

Что такое платежный календарь

Платежный календарь — инструмент управления ликвидностью, который строит прогноз остатка на счете по датам. Его задача — заранее показать, будет ли дефицит и когда именно.

В структуру входят четыре компонента:

- Поступления — ожидаемые оплаты от клиентов с датами по договорам.

- Обязательные платежи — налоги и взносы с установленными законом сроками.

- Постоянные расходы — аренда, зарплата, кредитные платежи.

- Текущий остаток — сколько денег на счетах прямо сейчас.

Эти четыре элемента складываются в прогноз: кривую остатка по дням или неделям. Когда на этой кривой появляется провал — момент, когда расходы превышают поступления — вы видите это заранее. И у вас есть время что-то сделать.

Главное правило: смотреть неделями, а не месяцами

Месячный прогноз создает ложное ощущение безопасности. Он усредняет данные — и пиковые нагрузки в середине месяца становятся невидимыми. Апрельский пик может выглядеть нормально на уровне месяца, тогда как в конкретную неделю баланс был критически низким.

Поэтому важно работать с недельной разбивкой. Алгоритм простой: берете текущий остаток, добавляете ожидаемые поступления по датам, вычитаете все плановые платежи по датам — получаете динамику. Точки, где остаток уходит в ноль или становится опасно малым, — это и есть потенциальные кассовые разрывы.

Начать можно с шаблона платежного календаря — структурированной таблицы, которая уже настроена под такой учет. Вносите данные — получаете прогноз. Никакого специального программного обеспечения не нужно.

Почему НДС нужно учитывать отдельно

Отдельное внимание в платежном календаре — НДС. Его нужно держать как отдельную строку, а не смешивать с операционными деньгами. Причина простая: НДС, который пришел от клиентов, — не ваш. Это транзитные деньги, которые нужно передать государству. Они просто временно хранятся у вас.

Когда НДС выделен в отдельную позицию в календаре, вы видите: вот поступило 600 тысяч от клиента, из них 100 тысяч — НДС, в свободном обороте 500 тысяч. Это меняет восприятие доступных денег и позволяет формировать резерв под налог постепенно, а не искать деньги в последний момент.

Что дает ранняя видимость: реакция против управления

Реальная ценность платежного календаря — не в красивых графиках, а в количестве доступных решений. Если вы видите дефицит за три-четыре недели, у вас есть выбор:

- Ускорить поступления. Попросить клиента заплатить чуть раньше — это рабочий запрос, а не крик о помощи. Большинство клиентов идут навстречу, если им объяснить ситуацию спокойно.

- Перенести расходы. Часть планируемых покупок или инвестиций можно сдвинуть на следующий месяц.

- Подготовить финансирование заранее. Кредитная линия, запрошенная за месяц, — это нормальный инструмент управления. Та же линия, запрошенная завтра — это экстренная ситуация с соответствующими условиями.

Если же дефицит обнаруживается за два-три дня — варианты сужаются. Чаще всего остается только тушить пожар в авральном режиме. И всегда дороже, чем можно было бы.

Как перейти к работе с календарем: первые шаги

Внедрение платежного календаря не требует сложной подготовки. На старте достаточно структурированной таблицы — шаблон платежного календаря дает готовую форму, в которую нужно просто внести данные: текущий остаток, ожидаемые поступления и запланированные расходы по датам.

Как только данные внесены — вы видите прогноз. В большинстве случаев уже на первом прогоне становится видно то, чего раньше не было видно: конкретная неделя с нетипично высокой нагрузкой или дата, когда поступлений явно недостаточно для покрытия обязательств. Это и есть ценность инструмента — не в теории, а сразу на практике.

Вывод

Кассовые разрывы — это не признак плохого бизнеса. Это признак отсутствия прогноза. Бизнес работает, деньги приходят, но момент поступления и момент обязательного платежа не совпадают — и это создает разрыв.

Платежный календарь решает ровно одну задачу: делает этот разрыв видимым заранее. Не после того, как деньги закончились, а за несколько недель до этого момента. В 2026 году — с изменившимися правилами по НДС и концентрацией обязательств в апреле — это уже не полезный инструмент, а необходимость для бизнеса, который хочет управлять деньгами, а не реагировать на их отсутствие.

Главная мысль попала точно. Такие материалы хочется обсуждать, а не просто пролистывать.

Вот это уже похоже на практичный опыт. Сохранил себе, вернусь позже перечитать.

Полезно увидеть детали, которые обычно остаются за кадром.