Снаружи все выглядит стабильно: сделки идут, клиенты платят, прибыль есть. Но в день выплат команда снова смотрит на счет с тревогой. Зарплаты, налоги, аренда давят одновременно, и баланс уходит в минус. В статье рассказываем, почему даже прибыльный бизнес сталкивается с кассовыми разрывами и как увидеть проблему до того, как она ударит по операционной работе.

Разберем, как прогнозировать денежные потоки, управлять обязательствами и выстроить систему, в которой деньги не теряются.

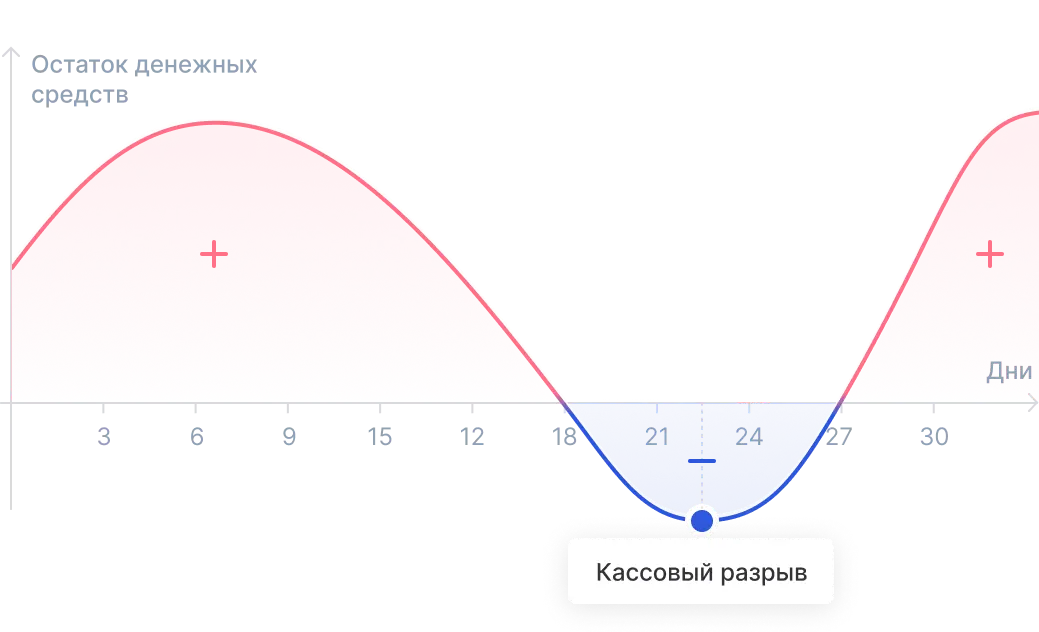

Бизнес работает ради прибыли. Но сама прибыль не гарантирует, что деньги лежат на счете. С этим сталкиваются многие предприниматели: месяц проходит успешно, клиенты платят, выручка растет. Но наступает момент расчетов — зарплаты, налоги, аренда, закупки — и баланс неожиданно уходит в минус.

Так проявляется кассовый разрыв. Обязательства уже наступили, а доступных денег не хватает. Ситуация неприятная, но временная. Она отличается от бюджетного дефицита. В дефиците расходы стабильно превышают доходы, и бизнес-модель требует пересмотра. Кассовый разрыв возникает иначе. Его можно предотвратить и быстро закрыть, если понимать причины.

Почему кассовые разрывы возникают даже у стабильных компаний

Главная причина — разрыв между поступлениями и выплатами. Компания зарабатывает, но деньги приходят позже, чем нужно платить по обязательствам. Иногда достаточно одного события: клиент задержал оплату, выросли цены на сырье, появились внеплановые расходы или сезонность сбила график. Факторов много, но суть одна — деньги приходят позже, чем нужно платить.

Апрельская нагрузка

В апреле бизнес сталкивается с высокой плотностью платежей. В этот период сходятся годовые и квартальные обязательства:

- на УСН — годовой налог за прошлый год и аванс за 1 квартал

- на ОСНО — первая часть НДС и аванс по налогу на прибыль

- для всех — зарплаты, взносы, НДФЛ, аренда и кредиты

Проблему создает не размер платежей, а их концентрация. Возникает пиковая неделя, когда остаток быстро уменьшается или уходит в минус. В 2024–2026 годах налоговые условия меняются, поэтому суммы и сроки важно проверять в личном кабинете ФНС и актуальной редакции НК РФ.

Чтобы увидеть риск заранее, важно планировать финансы по неделям. Месячный горизонт часто скрывает точку провала.

Как понять, что разрыв приближается

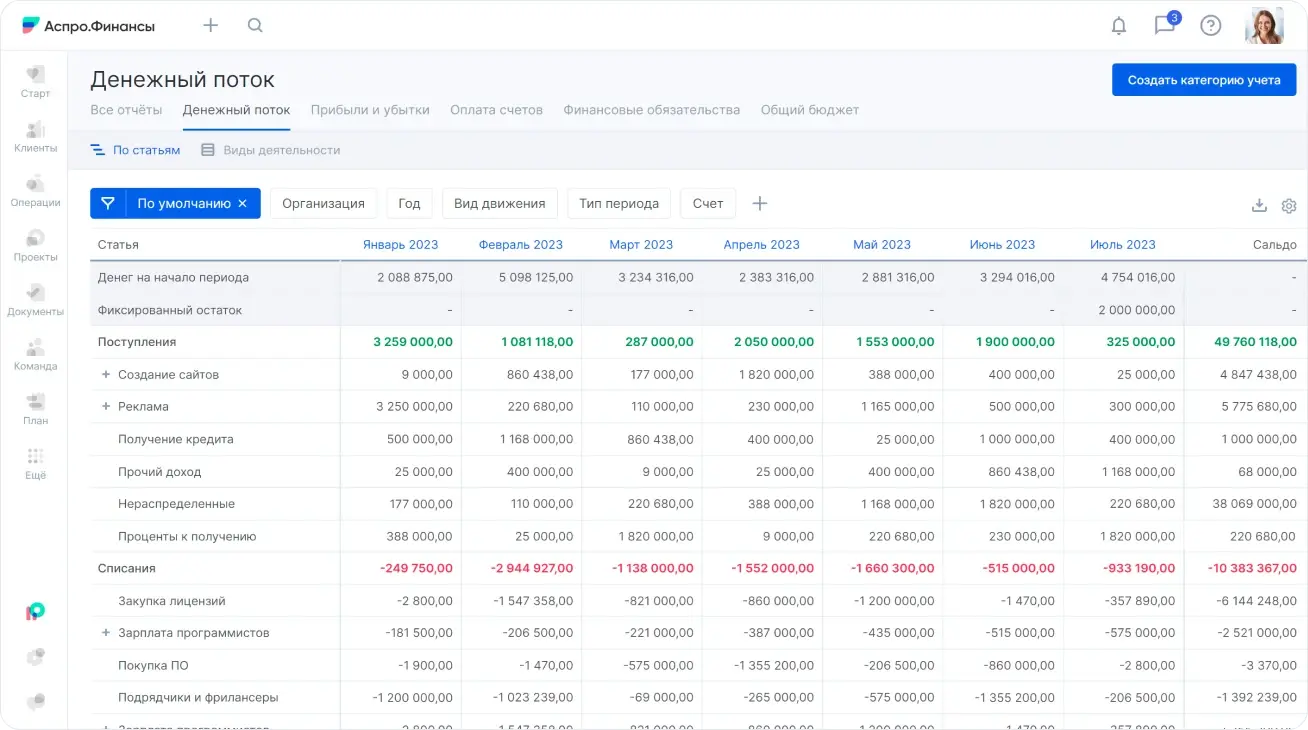

Таблица ДДС помогает избежать неожиданного минуса. Даже простой формат показывает даты поступлений, даты выплат и остаток на каждом этапе.

Задача не в идеальной отчетности. Важно получить честную картину движения денег. Это дает предпринимателю три преимущества:

- Понимание остатков. Видно, сколько денег доступно и с какого счета их брать.

- Прозрачность потоков. Понятно, какие расходы тянут бизнес вниз, а какие направления дают прибыль.

- Прогнозирование разрыва. Если неделя закрывается в минус, значит, именно в этот момент нужна подушка или перенос платежей.

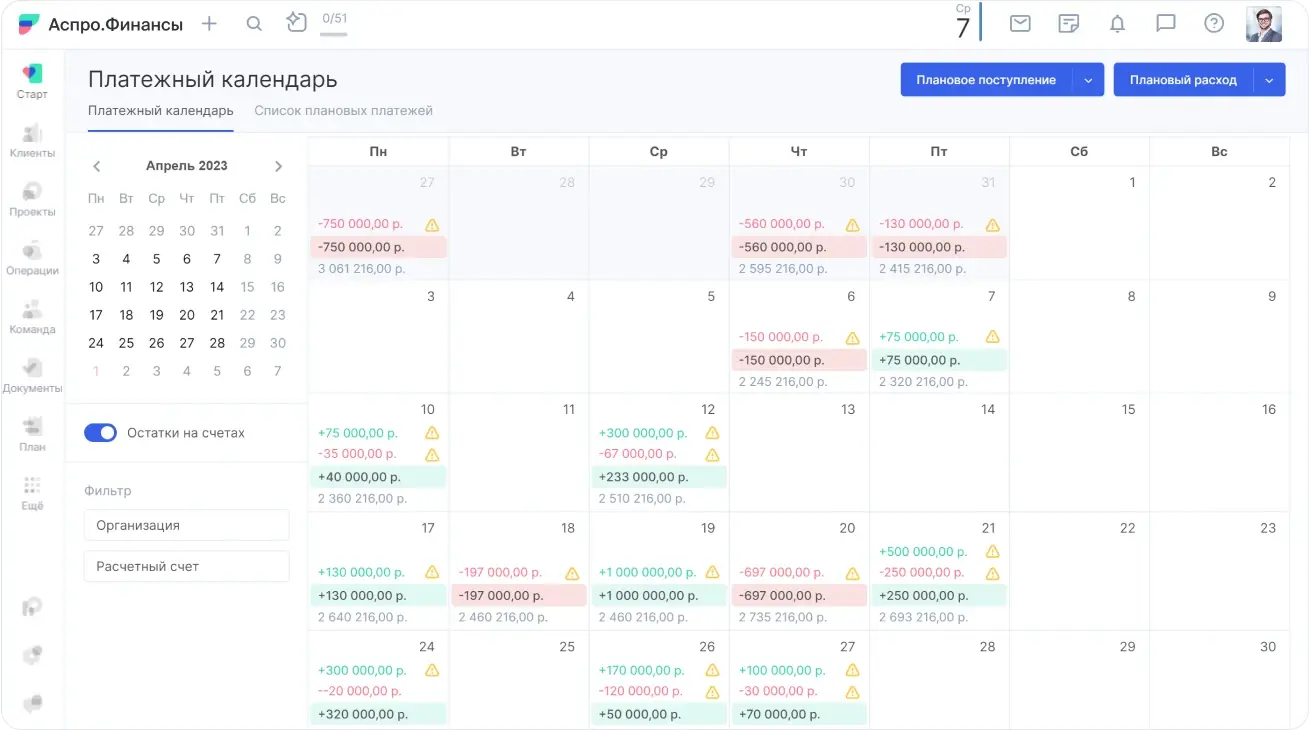

Многие компании автоматизируют учет. CRM и финансовые сервисы связывают поступления с проектами, а расходы — с обязательствами. Платежный календарь показывает будущие списания и поступления, помогает избегать просрочек и снижает количество ошибок.

Как внедрение платежного календаря помогло клиенту

Флористическая компания работала в оптовых поставках и держала три розничных магазина. Бизнес приносил стабильный доход. Но собственники регулярно сталкивались с нехваткой денег на текущие расходы.

После внедрения платежного календаря и сервиса Аспро.Финансы стало понятно: кассовые разрывы доходили до 200 000 ₽. Деньги в компании были, но распределялись неравномерно.

Шаг 1. Анализ финансового состояния

Команда начала с анализа ДДС и отчета о прибылях и убытках. Выявили несколько проблем:

- Высокая кредитная нагрузка. У компании было четыре кредита на сумму около 20 млн ₽. Ежемесячные проценты доходили почти до 200 000 ₽. Иногда приходилось брать новые займы, чтобы закрыть текущие расходы.

- Фиксированные выплаты собственникам. Три владельца получали зарплату независимо от прибыли. В слабые месяцы выплаты шли за счет заемных средств.

- Необоснованные расходы. Кредитные деньги направляли на ремонт офиса и покупку техники, хотя она продолжала работать. При этом на обязательные платежи денег не хватало.

Шаг 2. Внедрение платежного календаря

Платежный календарь показал точные даты поступлений и выплат. Уже в первый месяц команда увидела периоды, где формируется разрыв. Каждый расход проверили, лишние траты выявили.

Шаг 3. Решения по устранению разрыва

Команда внедрила несколько изменений:

- Рефинансировали кредиты. Три дорогих займа закрыли с помощью целевых кредитов под 4–5%. Это снизило нагрузку на денежный поток.

- Пересобрали график выплат по оставшемуся кредиту. Ежемесячные платежи уменьшили, нагрузка на кассу снизилась.

- Ужесточили контроль расходов. Все траты проходят через ДДС, кредитные деньги используют только на приоритетные задачи.

- Изменили подход к выплатам собственникам. Доход владельцев теперь зависит от прибыли компании.

Через три месяца кассовый разрыв почти в 200 000 ₽ исчез. Кредитная нагрузка сократилась почти вдвое — ежемесячные выплаты снизились до 100 000 ₽. Компания планирует все операции в платежном календаре и контролирует ликвидность.

Как сформировать подушку безопасности

Личная финансовая подушка знакома многим. В бизнесе она работает по тем же принципам. Это защита от штрафов, просрочек и срочных займов.

Хорошая подушка:

- пополняется регулярно

- не тратится без причины

- покрывает минимум 2–3 месяца обязательств

- растет вместе с бизнесом

Управление дебиторкой и кредиторкой

Кассовый разрыв часто связан не с налогами, а с логикой расчетов. Клиент платит через 30 дней, а поставщику нужно заплатить через 7 дней. Задержки по дебиторской задолженности усиливают проблему. Платежный календарь помогает держать ситуацию под контролем.

Задержки с оплатой от клиентов тоже способны привести к кассовым разрывам. Чтобы этого избежать, нужен платежный календарь, в котором учтены все финансовые операции. Мы подготовили простой шаблон — адаптируйте под свои процессы и начинайте работать сразу после заполнения.

Важно соблюдать правило: деньги должны приходить быстрее, чем уходят.

Для этого:

- договаривайтесь о предоплате — даже 20–30% меняют ситуацию

- обсуждайте с поставщиками отсрочки или разбивку платежей

- используйте системы учета финансов

Что важно запомнить

Кассовый разрыв не означает, что бизнес провалился. Это сигнал, что нужно навести порядок в движении денег. Чем раньше предприниматель видит проблему, тем проще ее решить.

Чтобы избежать серьезных последствий:

- ведите ДДС и анализируйте финансы по неделям

- готовьтесь к апрельской нагрузке заранее

- формируйте финансовую подушку

- контролируйте дебиторку и кредиторку

- договаривайтесь с клиентами и поставщиками

- автоматизируйте учет, чтобы снизить ошибки

Прозрачность финансов и регулярное планирование позволяют держать ситуацию под контролем и не доводить бизнес до кассовых провалов.

Люблю такие разборы: без громких обещаний, зато с понятной логикой.

Материал живой, есть за что зацепиться и что обсудить.